En las últimas semanas han acontecido bastantes cosas y nos gustaría ponernos en situación hasta la actualidad de cara a lo que se avecina esta semana, estimación subjetiva de cosecha americana, informe de embarques americanos del mes de Abril…

Empezando por la almendra americana, los pasados embarques del mes de Marzo publicados el 12 de Abril arrojaron unas cifras bastante positivas.

- Embarques totales de 245 Mlbs (-8% respecto el año anterior que fueron de 260 Mlbs). Sorprendentemente un muy buen mes de embarques (los más altos desde Abril 2021) y muy sorprendentes desde el punto de vista logístico, no se había podido tener una cifra tan elevada en meses pues no había disponibilidad en los barcos. Pensamos que esto es una gota en el océano, no es un síntoma de recuperación logística, al revés, la situación real no es beneficiosa con la pérdida de operativa de dos navieras importantes por la zona, algo que se verán las consecuencias con el paso del tiempo y que estamos a la espera de cómo estas dos navieras van a solucionarlo. Ojalá pronto la situación la situación nos haga cambiar de visión.

- Los embarques acumulados en todo el año hasta este momento son de -15%.

- Cosecha recibida de 2,90 Blbs, por lo que acabará la cosecha con una cifra ligeramente superior.

- Las ventas mensuales han sido de 220 Mlbs. Con las que ya hay efectuadas sin embarcar, se presupone que se tiene completada la capacidad de embarques hasta julio, con lo cual todo lo que se venda en los siguientes meses, o al menos su mayoría, será embarcado en siguiente cosecha.

- Los embarques a Europa son de 77 Mlbs, una cifra similar a los del año pasado.

- A pesar de estos muy buenos embarques, parece claro que el sobrante (carryin) estará en torno a 0,9/1 Blbs.

Con estas cifras, un mercado que estaba en ese momento con unas sensaciones alcistas, pues se esperaba una primera estimación digamos tradicionalmente importante, la de Terra Nova, que rondara los 2,5 Blbs como otras estimaciones que estaban saliendo a la luz hasta ese momento, se esperaba que reforzara el mercado, pero no fue así.

Acto seguido Terra Nova publicó su estimación de cosecha en 2,90 Blbs basada en un rendimiento de 2.100 lbs/acre (no se ve un rendimiento tan bajo desde 2018 que fue de 2.080 lbs/acre o 2015 que fue de 2.070 lbs/acre) y una superficie de 1.380.000 acres.

Esta estimación, de bastante tradición en el mercado, en realidad es una más de las muchas estimaciones que diferentes empresas privadas publican, pero como decimos, de gran tradición y siempre muy tenida en cuenta en el mercado por su forma de realizarla, el tiempo que lleva y el grado de exactitud que ha solido tener, unos años más que otros como es normal cuando se habla de estimación. En el siguiente gráfico se pueden ver las desviaciones de las estimaciones principales en el mercado en los últimos años:

| TNT (BLB) | SUBJETIVA (BLB) | OBJETIVA (BLB) | REAL (BLB) | |

| COSECHA 2017 | 2,27 | 2,20 | 2,25 | 2,26 |

| COSECHA 2018 | 2,51 | 2,30 | 2,45 | 2,27 |

| COSECHA 2019 | 2,53 | 2,50 | 2,20 | 2,53 |

| COSECHA 2020 | 2,96 | 3,00 | 3,00 | 3,10 |

| COSECHA 2021 | 2,80 | 3,20 | 2,80 | 2,90 |

| COSECHA 2022 | 2,90 | ?? | ?? | ?? |

Esto supone una cosecha similar a la actual, pero con un sobrante que no tiene nada que ver con el que se está trabajando actualmente. Si este año tenemos una entrada de algo más de 2,90 Blbs con un sobrante de 0,6 Blb, tenemos un total de alrededor de 3,5 Blbs (algo menos pues siempre algo se pierde, alrededor del 2% de la entrada de cosecha). El año que tiene con este mismo 2,90 Blbs de entrada de cosecha más un sobrante de 0,9/1 Blbs, estamos hablando de un disponible de 3,8/3,9 Blbs, el mayor de la historia, pues no hemos visto nunca un disponible más allá de los últimos 3,50 Blbs de los dos últimos años.

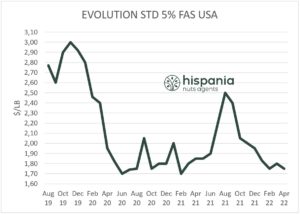

A raíz de este dato, el mercado volvió a su tendencia bajista y a niveles más bajos de toda la cosecha, hablando de Std 5% a niveles de 1,75 $/lb. Hay que dejar muy claro que existe una diferencia muy clara entre este producto y el resto de calibres, calidades y variedades. Esta diferencia se debe a que las ventas en Oriente Medio, India o China están siendo muy activas últimamente lo que posiciona a variedades como Non Pareil bastante diferenciadas del resto. La Std, producto estrella en el continente europeo, es lo que se encuentra más desmarcado a la baja, también muy importante por la posición que ha tomado el cambio de divisa que hace que estemos a niveles muy bajos en origen, pero de los más altos en €, también por el aumento de costes de los fletes. Esto hace que el comprador europeo, muy abastecido como hemos visto antes, está tranquilo en la compra esperando que esta situación mejore, mientas que el vendedor americano se encuentra centrado en otros mercados.

A continuación, tenemos un gráfico donde vemos la evolución del precio de la STD en los últimos meses:

Seguidamente se publicó los datos de superficie oficial, arrojando un dato de 1.370.000 acres. Con esta superficie (algo menos que la estimada por Terra Nova) y con el rendimiento estimado por ellos, tendríamos una cosecha de 2,88 Blbs, un poco menos de la comentada estimación de Terra Nova. Este dato, al ser tan similar, tuvo poca repercusión en el mercado.

Veremos con la estimación de cosecha que van a publicar los agricultores (subjetiva) cómo estimula el mercado y con ello los embarques del mes de Abril. Pero podemos ver que hacer unas predicciones de mercado es algo muy difícil, por la cantidad de datos que se tienen sobre la mesa. Ya no solo las propias estimaciones de cosecha y embarques, sino también el tema del conflicto Rusia/Ucrania y lo que ello pueda repercutir en la economía (cambios de divisa por ejemplo), el gran problema logístico que se tiene, la disponibilidad de agua y el coste de la misma para regar los campos de California de aquí en adelante, inflación y nuevos costes de producción, temperaturas que se tengan sobre todo en verano y con ello la mayor o menor necesidad de agua (por lo pronto las bajas lluvias que se han tenido durante todo el 2022 se han visto algo reforzadas con las temperaturas frescas sobre todo durante el mes de Abril con alguna lluvia, algo que no suele ser habitual).

Respecto la almendra española lo más importante que hemos tenido en las últimas semanas son por un lado las heladas producidas en buena parte del territorio y por otro las altas precipitaciones que han venido en una época que han provocado algunos daños, sobre todo en aquellas zonas que no acostumbran a tantas y que ha cogido al árbol en una fase que le ha perjudicado gravemente.

Las heladas que se produjeron en buena parte del territorio afectaron a unas zonas más que a otras como es habitual, pero esta vez su grado de afección ha sido un poco más generalizado y la intensidad de la misma ha sido también bastante elevada. Cabe destacar desde el punto de vista de zonas más afectadas, zona de Cataluña, Aragón, Castilla la Mancha y alguna zona de Comunidad Valenciana, Murcia y Andalucía Oriental. Las variedades más afectadas, por las fechas cuando se ha dado, han sido variedades más tardías como la Guara, Lauranne, Soleta y Ferragne, así como también en algunas zonas la largueta. Por supuesto que esto depende de las zonas y pueden haber multitud de opiniones al respecto, pero estamos indicando lo más representativo y siempre de una forma generalizada. El resto de España, haciendo especial hincapié en Andalucía, Extremadura y Portugal, zona cada vez más productiva, no se han visto afectados por este problema.

Otro problema que se ha podido apreciar en algunas zonas es el exceso de agua, sobre todo en zonas de cultivo tradicional y ecológico, más desnudo por la ausencia de usos de productos externos. La zona Murciana y Andalucía Oriental son las zonas más representativas por este efecto. Hemos podido observar problemas de Hongos o directamente exceso de agua en el árbol que ha producido que algunos árboles mueran.

La magnitud de estos daños es imposible de asignar, pero lo más cercano que podemos manejar al respecto es la reciente estimación subjetiva que se ha publicado, la cual ha dejado ver un decremento en la producción respecto los últimos años debido a estos problemas.

AEOFRUSE (Asociación Española de Organizaciones de Productores de Frutos Secos y Algarrobas) con DESCALMENDRA (Asociación Nacional de Descascaradores de Almendra) ha realizado la primera estimación (subjetiva) de la cosecha 2022/2023 española, situándola en 75.051 Tn (de esta cifra 11.105 Tn son de cultivo ecológico). Si la estimación del pasado mayo 2021 respecto la presente campaña fue de 109.234 Tn, esto supone un decremento del -31,29%.

| COSECHA 2020/2021 | COSECHA 2021/2022 | COSECHA 2022/2023 |

| 115.633,59 Tn | 109.234 Tn | 75.051 Tn |

Esta estimación ha sido basada en una superficie plantada de 626.161 Ha de las cuales, 510.584 Ha son productivas que a su vez 428.176 Ha son de secano y 82.408 Ha de regadío. Del total, 123.953 Ha de superficie plantada se destina al cultivo de almendra ecológica y productiva resulta 104.200 Ha.

Podemos observar cómo el regadío de las nuevas plantaciones cada vez es más representativo. Actualmente el 16,14% del total de superficie plantada lo representa el regadío y esto supone el 65% de la cosecha total española.

Es importante añadir que esta estimación ha sido tomada sin tener en cuenta Portugal. Si hablamos de, además de esta estimación, considerando un sobrante que pueda ser aproximadamente de 20.000/25.000 Tn y que Portugal pueda producir un potencial de 25.000/30.000 Tn, tendríamos un disponible total en la península Ibérica de 120.000/130.000 Tn. Todos estos datos son estimados y pueden variar sensiblemente de la realidad.

A raíz de todo esto, el mercado ha reaccionado de manera alcista, subiendo el precio en aproximadamente entre 0,10/0,15 €/kg. La oferta se ha retirado bastante, sobre todo la que proviene de las zonas anteriormente comentadas afectadas, y ha provocado un mercado de una muy baja actividad, más si cabe respecto lo pobre que era antes de todos estos acontecimientos. El comprador europeo (principal destino de la almendra española fuera de sus fronteras) se encuentra, como hemos comentado con la almendra americana, muy a la expectativa. El comprador nacional es el que hemos visto más activo en las últimas semanas.

Todos los problemas que hemos comentado respecto la almendra americana va en beneficio de otros orígenes como es sobre todo la almendra española. Está claro que todo ello le puede beneficiar desde el punto de vista comercial, pero esto no hace más que, por la forma de proceder, empeorar la actividad y colapsarla más.

Actualmente el precio oscila entre 4,20/4,30 €/kg dependiendo de entregas, calibres y variedades. Algunas más específicas como la Largueta se habla de valores en torno a 6 €/kg y Marcona a 8,30 €/kg. La ecológica, que ha frenado su tendencia bajista y se ha colocado de una forma, igualmente poco activa, pero no con esa sensación bajista que se estaba respirando, en alrededor de 8 €/kg. En cuanto a cosecha nueva el comprador deja visos de interés a niveles de 4,20/4,25 €/kg, sin interés por parte de la oferta.

En los siguientes gráficos podemos ver la evolución de precios hasta la actualidad.

Esperamos nuestros comentarios puedan servir de ayuda.

Gracias de parte de todo el equipo de Hispania.

Muy buena información de la situacion.