Ya tenemos la publicación del último informe acerca de los embarques americanos del pasado mes de OCTUBRE 2021.

La cifra de embarques es de 217,07 Mlbs (-29,9%), inferior a la cifra de Octubre del año pasado con 309,69 Mlbs, que fue una cifra récord no solo de los meses de Octubre, sino de la historia de todos los meses de embarques, una meta muy alta difícilmente superable este año como se preveía.

Respecto las ventas del mes tenemos un dato de 244,33 Mlbs (algo mejor del 232,09 Mlbs de septiembre), siendo el año pasado de 250,01 Mlbs, lo que significa un -2,72% de ventas en el mes de Octubre .

Los embarques de exportación han sido de 151,88 Mlbs (-35,6%). Los domésticos han sido de 65,19 Mlbs (-11,6%).

Respecto a la cosecha , tenemos una entrada de 1.794,18 Mlbs (-0,91%). Sin embargo en la cosecha total, sumando el carryin, tenemos 2.366,44 Mlbs (+6,38%). Con una entrada de cosecha alrededor del 55% del total, ya se puede ir viendo como va a quedar la totalidad de la misma, resulta difícil con estos datos que vaya a ser el 2,8 Blbs que dijo la estimación objetiva, siendo más realista, a priori con estos datos, repetimos, el dato del 3,2 Blbs que dijo la estimación subjetiva. Igual no tanto, pero más cerca a ella que la objetiva parece que estará. Con estos datos, tendríamos una cosecha de 3,17 Blbs (campaña pasada fueron 3,10 Blbs), que sumado el carryin de 0,6 Blbs nos iríamos a una totalidad de 3,77 Blbs, cuando campaña pasada tuvimos un total de alrededor de 3,5 Blbs. Es decir, que tendríamos más cosecha esta campaña que la pasada.

Respecto lo vendido y no embarcado tenemos un total de 747,95 Mlbs (-27,60%)(ha mejorado este dato respecto el -34,05% del pasado Septiembre). Desgranado sería, respecto al doméstico, 343,76 Mlbs (-16,69%) y la exportación 404,19 Mlbs (-34,85%).

Con esta situación les quedaría sin vender (inventario) un total de 966,42 Mlbs (+125,89%).

Con estos datos podemos ver que se tiene vendido en general 1,40 Blbs, un -22,08% del año pasado. En la media de embarques de lo que llevamos hasta ahora tenemos un -14,63% de menos embarcado que la campaña pasada.

Respecto al destino de los embarques destacan positivamente pocos países como puede ser Japón. Por la parte negativa aparecen muchos países de importancia como Canadá, China, Corea del Sur, Vietnam (bajada muy fuerte), India (bajada muy fuerte), Bélgica, Alemania (bajada muy fuerte), Francia (bajada fuerte), Italia (bajada muy fuerte), Grecia (bajada fuerte), Holanda (bajada muy fuerte), Reino Unido, Turquía (bajada fuerte), Arabia Saudí (bajada fuerte), Emiratos Árabes o Marruecos (bajada muy fuerte). En España la situación ha sido muy negativa, con 10,15 Mlbs este mes por 22,28 Mlbs del año anterior (-54,44%). En total de cosecha se lleva exportado este año 40,68 Mlbs y el año pasado 52,93 Mlbs (-23,14%). En Europa en general 36,25 Mlbs este mes por 71,83 Mlbs del año anterior (-49,53%). En total de cosecha se lleva exportado un -25% a Europa que la pasada.

Estos datos dejan unas sensaciones claramente bajistas. Hay datos buenos como es la mejora respecto a los embarques de septiembre en lo vendido y no embarcado (ventas a futuros), que ya lo hemos ido viendo las últimas semanas con la mejora de la actividad de cara al primer semestre del 2022, pero el resto de datos son bajistas. Los malos embarques eran previsibles, las ventas del mes de octubre negativas también, sobre todo la primera quincena del mismo que fue muy muy poco activo, pero el dato más demoledor es el que hemos comentado, el de entrada de cosecha.

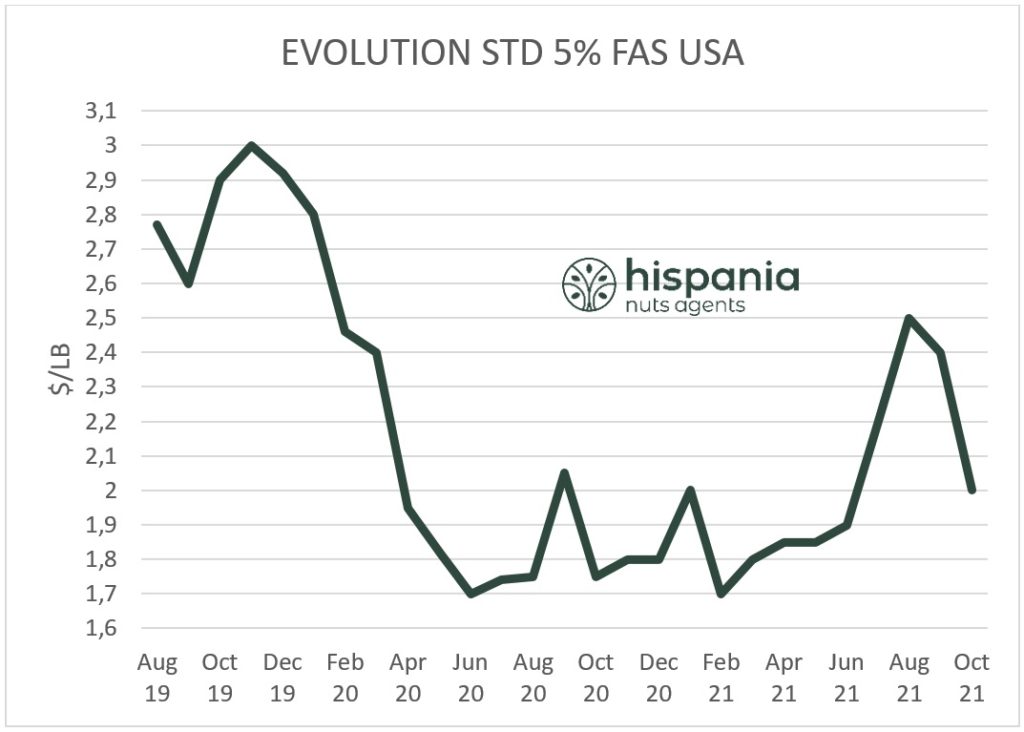

Este dato, a día de hoy, no hace más que confirmar que se tendrá una cosecha total parecida, sino un poco más, que la campaña pasada. Con lo cual el tema sequía no ha afectado demasiado a la presente cosecha. No sabemos que pasará para la siguiente, esto dependerá de como vayan pasando las semanas y las precipitaciones que se tengan, pero esto influirá de cara al baile de datos de nueva cosecha, eso ya de cara a Febrero 2022 en adelante. Por ahora, los datos que tenemos son estos, y hace presagiar que nos vamos a una situación muy parecida a la del año pasado, donde los precios no pudieron subir de 2 $/lb y la mayor parte de las operaciones giraron en torno 1,80/1,85 $/lb.

Después de esto, la demanda ha reaccionado con interés de compra por estos parámetros, de 1,80/1,85 $/lb, a lo que la oferta ha respondido con silencio. Veremos como evoluciona el mercado en los próximos días, pero esto suena, como hemos dicho, una música muy parecida a la del año pasado.

Como hemos comentado, en las últimas semanas, sobre todo a partir de la segunda quincena de Octubre, el mercado a recuperado una actividad mucho más animada, sobre todo a medida que nos hemos ido acercando a los 2 $/lb, lo que hace ver que el comprador a niveles cercanos a los del año pasado reacciona. Lo cual no es mala noticia, al menos se ha visto una reacción.

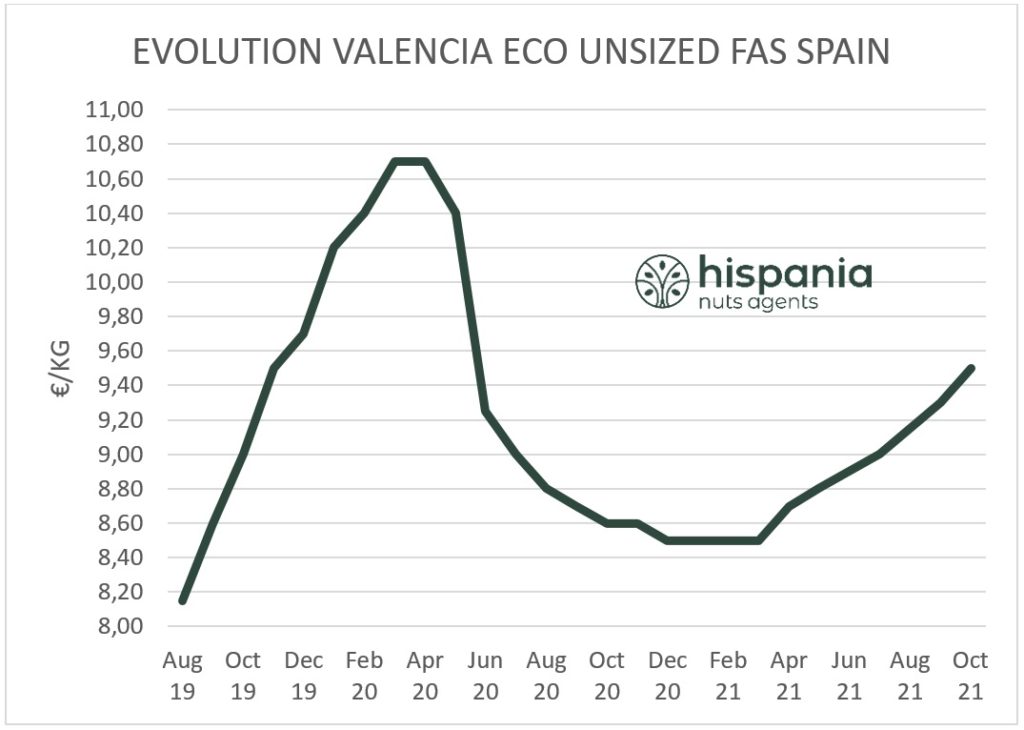

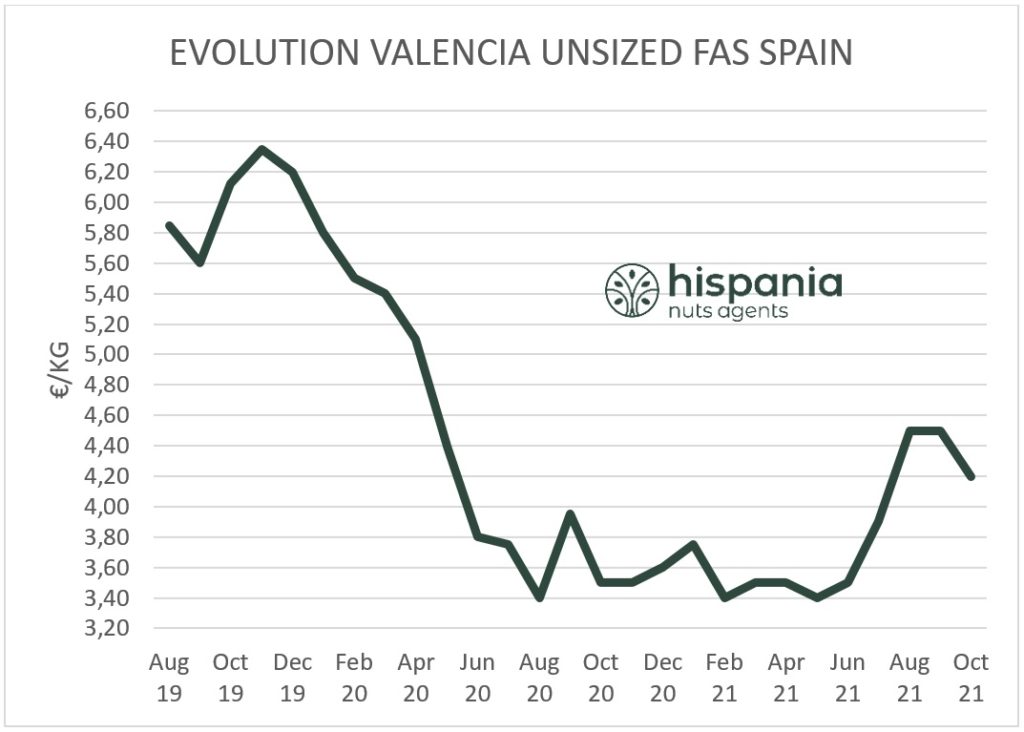

Por parte de la almendra española, esta situación no le obliga más que a tener una visión bajista del mercado. En las últimas semanas la tendencia ha sido a la baja, quizá no con la misma intensidad que la americana, pues el descenso ha sido menor, pero ello a su vez a provocado que la actividad sea muy floja. Al igual que la americana se ha ido activando la española se ha ido desactivando. Dicho de otra forma, cuando la americana estaba a 4,90 €/kg y la española a 4,50 €/kg, la actividad era mucho mayor la de española que de americana (en aquellos mercados donde ambas están presentes) y había bastante actividad comparada con la americana. Pero cuando se ha llegado al punto que la americana ha estado a 4,10 €/kg y la española a 4,20 €/kg, la situación era totalmente al contrario. Además, los intereses han llegado para primer semestre 2022, y para esas fechas aparte de no ser atractivos los precios de española, el vendedor, por nuestra forma de funcionar, es reacio.

Por tanto, ante esta situación, se vislumbra un futuro muy parecido al del año pasado. Que cuando queramos vender para esos meses, ya este bastante cubierto y ello provoque al final del camino otro gran sobrante… No queremos ser agoreros, pero si seguimos con esta baja actividad, será eso lo que nos vuelva a pasar.

Esta claro que cuando la almendra española esta igual o más cara que la americana su actividad se ve muy mermada. Y esto valía para cosechas pasadas de 50/60 millones de kg, con las que tenemos ahora debemos aspirar a mayor mercado y ampliar el radio, y para ello, quizá, haga falta ponerse otra vez el mono de trabajo.

La ecológica por su parte tiene una tendencia a la baja también, debido a los altos precios respecto sus competidores. La actividad es muy baja estos últimos días y esto ha provocado un ligero descenso. Esperamos que poco a poco vaya encontrando su camino.

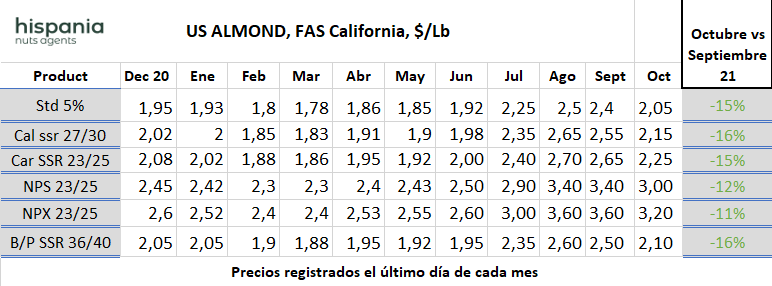

Además, ofrecemos unas gráficas de la evolución del mes de Octubre respecto la almendra americana que pueden ayudar a entender esta situación mejor.

Esperamos esto sirva de ayuda.

Muchas gracias.