Ya tenemos la publicación del último informe acerca de los embarques americanos del pasado mes de NOVIEMBRE 2021.

La cifra de embarques es de 220,91 Mlbs (-16,1%), inferior a la cifra de Noviembre del año pasado con 263,18 Mlbs, que fue una cifra récord en la historia de los meses de Noviembre.

Respecto las ventas del mes tenemos un dato de 226,02 Mlbs, siendo el año pasado de 234,95 Mlbs, lo que significa un -3,80% de ventas en el mes de Noviembre.

Los embarques de exportación han sido de 155,90 Mlbs (-20,2%). Los domésticos han sido de 65,00 Mlbs (-4,0%).

Respecto a la cosecha , tenemos una entrada de 2.312,08 Mlbs (-4,22%). Sin embargo en la cosecha total, sumando el carryin, tenemos 2.873,97 Mlbs (+2,07%). Con una entrada de cosecha alrededor del 75/80% del total, cada mes que pasa se puede ir viendo como va a quedar la totalidad de la misma, y sigue resultando difícil con estos datos que vaya a ser el 2,8 Blbs que dijo la estimación objetiva, siendo más realista una cosecha a priori entre 2,9/3 Blbs según podemos observar por ahora. Con estos datos, tendríamos una cosecha de 2,97 Blbs (campaña pasada fueron 3,10 Blbs), que sumado al carryin de 0,61 Blbs nos iríamos a una totalidad de 3,58 Blbs, cuando campaña pasada tuvimos un total de alrededor de 3,50 Blbs. Es decir, que tendríamos una cosecha muy similar a la pasada.

Respecto lo vendido y no embarcado tenemos un total de 753,06 Mlbs (-25,05%)(ha mejorado, aunque poco, este dato respecto el -27,70% del pasado Octubre). Desgranado sería, respecto al doméstico, 338,89 Mlbs (-13,84%) y la exportación 414,26 Mlbs (-32,37%).

Con esta situación les quedaría sin vender (inventario) un total de 1.247,93 Mlbs (+59,16%).

Con estos datos podemos ver que se tiene vendido en general 1,63 Blbs, un -19,97% del año pasado. En la media de embarques de todo lo que llevamos hasta ahora, tenemos un -14,99%, de menos embarcado que la campaña pasada.

Respecto al destino de los embarques destacan positivamente países como puede ser Japón, Bélgica, Holanda, Suecia (subida fuerte) o Emiratos Árabes (subida fuerte). Por la parte negativa aparecen muchos países de importancia como Canadá, China (bajada muy fuerte), Corea del Sur, Vietnam, India (bajada fuerte), Alemania, Francia (bajada fuerte), Italia (bajada fuerte), Grecia, Reino Unido, Turquía, Arabia Saudí (bajada fuerte) o Marruecos (bajada muy fuerte). En España la situación ha sido muy negativa, con 10,93 Mlbs este mes por 20,39 Mlbs del año anterior (-46,38%). En total de cosecha se lleva exportado este año 51,61 Mlbs y el año pasado 73,32 Mlbs (-29,61%). En Europa en general 53,06 Mlbs este mes por 64,25 Mlbs del año anterior (-17,42%). En total de cosecha se lleva exportado un -23% a Europa que la pasada.

Estos datos dejan unas sensaciones quizá bajistas. Es cierto que se comienza a visualizar una entrada de cosecha que se empieza a alejar un poco más de la gran cosecha pasada, pero no tanto como se preveía según la objetiva y va a ser cercana a lo que se comenta últimamente. Es decir, que el dato en este sentido que arroja el informe es lo que se preveía de forma coloquial, un cosecha que quedará entre 2,9/3 Blbs.

Por lo demás, datos negativos en general. Sigue sin poder superarse los embarques mes a mes del año pasado y es normal, la meta es muy alta y también es normal que sean negativos, si se tiene una menor entrada de cosecha del -4,22% lo lógico, para quedar como el año pasado, es tener unos embarques cercanos a esta cifra, o al menos la media de todos ellos, pero por ahora la media es de -14,99%, bastante inferior. Sigue habiendo una losa que se va arrastrando desde el comienzo de la cosecha que está costando bastante disminuir.

Lo peor quizá no sean los números en si mismo, sino la sensación. El mes de Noviembre, con la bajada provocada por la anterior publicación, llegando a tocar niveles por debajo de 1,90 $/lb de forma puntual, activándose claramente la demanda y la actividad hasta dar lugar a retroceder y volver a los 2 $/lb y quedarse ahí hasta hoy de una forma activa, la sensación era la de que se había conseguido llegar a números parecidos o superiores a los del año anterior, pero no se han podido superar los mismos, no hablando de embarques, que eso es difícil verlo tan pronto, hablamos de ventas y de actividad. Como hemos dicho, la meta es muy alta…

Por tanto, la sensación era mejor de lo que se puede apreciar en estos datos. Incluso últimamente hemos podido apreciar una oferta reticente a vender y presionando para provocar una subida en los precios, con una demanda latente, esperando una ayuda final por parte de esta publicación. Veremos como queda todo después de esto, pero da la sensación que esa subida que buscaba la oferta será difícil que se produzca por ahora, al menos en base a estos datos.

El tema de la falta de agua en el valle deja opiniones contradictorias en función de las áreas que se trate. Esta claro que la zona norte tiene mayores precipitaciones y mejores reservas que la zona centro y sur donde ha llovido bastante menos y se ve una situación bien distinta. De hecho, estos días ha llovido y nevado en la zona norte de forma numerosa y esta semana ya si estamos viendo precipitaciones no solo en el norte, sino en todo el valle, repetimos, siendo nada que ver la situación del norte con la del resto. Aún queda mucho por ver y ya veremos que pasa de forma general para la cosecha 2022, pero por ahora las opiniones son contradictorias dependiendo del área.

Por parte de la almendra española la situación es exactamente igual que en la publicación del pasado informe. A raíz del mismo, la española quedó en una situación de búsqueda de equilibrio y permanecido así hasta la publicación del presente informe, es decir, no ha encontrado su lugar en todo el mes.

La oferta por su parte no ha querido entrar de forma clara a los precios propuestos a priori por la demanda, a su vez muy escasa, en torno 4,15/4,25 €/kg dependiendo de la variedad. La demanda por su parte tampoco ha querido entrar a ofrecer más de tal manera que haga el mercado estabilizarse a un precio más atractivo por la oferta y viceversa…

Con lo cual, muy muy poca actividad y mucha apatía por todas las partes. La campaña propiamente dicha llega a su fin y se tiene la sensación de no haber sido especialmente animada. Con lo cual, la cantidad que posiblemente quede para meses fuera de campaña sea bastante elevada, situación que ya se está empezando a ver de forma más habitual.

En España si que se puede ver una situación muy distinta en cuanto a lluvias en función de la zona norte (más abundantes) que la zona sur, donde están siendo muy escasas y esto empieza a preocupar seriamente.

La ecológica por su parte sigue con una tendencia a la baja llegándose a ver niveles alrededor de los 9 €/kg, incluso con tendencia inferior. La actividad es muy baja estas últimas semanas y esto ha provocado cierto descontento en la oferta, pues ha dado la sensación como que se tuvo una burbuja donde los precios llegaron muy arriba, la cascara se pagó muy cara, para ahora desinflarse… veremos en que precio se estabiliza.

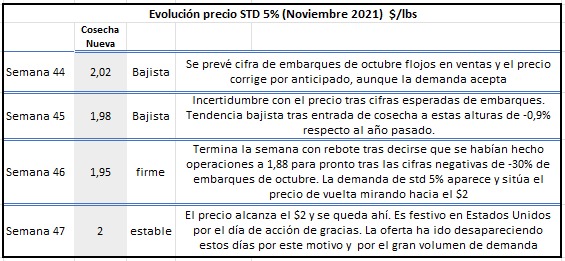

Además, ofrecemos una tabla de la evolución del mes de Noviembre respecto la almendra americana que pueden ayudar a entender esta situación mejor.

Esperamos esto sirva de ayuda.

Muchas gracias.