-

EMBARQUES AMERICANOS DICIEMBRE 2022:

El 12 de Enero tuvimos la publicación del último informe acerca de los embarques americanos del pasado mes de DICIEMBRE 2022 con los siguientes datos principales:

La cifra de embarques es de 206,35 Mlbs (+9,3%), siendo la cifra de Diciembre del año pasado de 188,81 Mlbs. Estos son los segundos embarques en Diciembre más altos de los últimos 10 años.

Respecto las ventas del mes tenemos un dato de 234,91 Mlbs, siendo el año pasado de 246,80 Mlbs, lo que significa un -4,82% de ventas en el mes de Diciembre.

Los embarques de exportación han sido de 153,88 Mlbs (+23,6,5%). Los domésticos han sido de 52,47 Mlbs (-18,4%).

Respecto a la cosecha, tenemos una entrada de 2.376,43 Mlbs (-10,56%). Sin embargo, en la cosecha total, sumando el carryin (836,81 Mlbs (+37,60%)), tenemos 3.165,71 Mlbs (-1,44%). Si este dato permanece constante, se acabará con una cosecha total de alrededor de 2,60 Blbs, similar a la estimación de 2,60 Blbs que se baraja.

Respecto lo vendido y no embarcado tenemos un total de 719,71 Mlbs (-11,26%). Desgranado sería, respecto al doméstico, 330,35 Mlbs (-1,77%) y la exportación 389,36 Mlbs (-17,99%).

Con esta situación les quedaría sin vender (inventario) un total de 1.404,06 Mlbs (+4,86%).

Con estos datos podemos ver que se tiene vendido en general 1.761,65 Mlbs, un -5,94% respecto el año pasado que se habían hecho 1.872,84 Mlbs. Con estos datos se podría decir que se tiene vendido el 67,76% de la cosecha, suponiendo que ésta quede alrededor de 2,6 Blbs, y el 51,26% cosecha más el carryin ya indicado.

Respecto al destino de los embarques destacan positivamente países como pueden ser India (subida fuerte), Francia, Alemania, Italia, Países bajos (subida muy fuerte), Reino Unido, Arabia Saudí (subida fuerte), Turquía (subida muy fuerte), Emiratos Árabes (subida muy fuerte) y Marruecos (subida muy fuerte). Por la parte negativa aparecen países de importancia como Canadá (bajada fuerte), China (bajada fuerte), Japón y Corea del Sur. En España la situación ha sido positiva, con 18,76 Mlbs este mes por 15,40 Mlbs del año anterior (+21,82%). En total de cosecha se lleva exportado este año 78,45 Mlbs y el año pasado 67,01 Mlbs (+17,07%). En Europa en general 59,92 Mlbs este mes por 49,83 Mlbs del año anterior (+20,25%). En total de cosecha se lleva exportado un +2,58% a Europa que la pasada cosecha.

Estos datos fueron una sorpresa, pues se esperaba unos resultados negativos. De hecho, tanto la primera como la segunda semana del año hasta la publicación, la sensación del mercado era bajista. Pero no solo por esperarse unas cifras no muy buenas, también por la poca actividad que había en el mercado. Las ventas no están siendo las esperadas y esto crea un poco de nerviosismo. Se puede observar en los datos. Se tiene vendido un -5,94% y en total de cosecha se tiene un -1,44%. Esto quiere decir que a pesar de que hay una cosecha inferior al año pasado, se tiene vendido todavía menos. Se ha podido ver en el inventario, que queda más almendra sin vender que el año pasado a pesar de haber menos cosecha.

-

EVOLUCIÓN DE ALMENDRA AMERICANA:

Para tratar la evolución del mercado y de los precios, vamos a ponernos en contexto. En los siguientes gráficos observamos cómo ha evolucionado la campaña y cómo se ha terminado el año 2022:

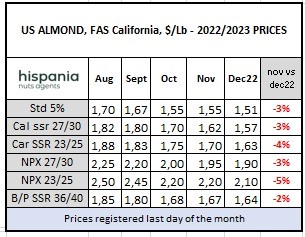

Observando, aparte de la campaña, como ha evolucionado el año 2022, se comenzó un Enero con precios a la baja, pasando de 1,95 $/lb a 1,83 $/lb aproximadamente, para llegar en Febrero a niveles de 1,75 $/lb. Algo repuntó en marzo para llegar a 1,80 $/lb por los buenos embarques que se estaban dando y el tiro del Ramadán, para entre Abril y Junio descender a niveles entre 1,75/1,70 $/lb hasta en Julio llegar a su suelo de 1,55 $/lb. Después para la campaña en Agosto y Septiembre se repunta de nuevo hasta volver a 1,70 $/lb, provocado por unos muy buenos embarques de Agosto y una opinión de una cosecha inferior a la esperada, con una sequía flotando en el ambiente que estaba en su punto más crudo ante la falta de precipitaciones. Sin embargo, desde Octubre hasta el cierre del año, el precio se mete en una espiral bajista llegando rápidamente en Octubre a niveles de 1,55 $/lb (debido a unos embarques de Septiembre defectuosos y que las ventas en campaña son muy deficientes) para cerrar el año en niveles de 1,50 $/lb. Con estos datos, podemos decir que el precio medio del año 2022 ha sido de alrededor de 1,65 $/lb y el de la campaña de alrededor de 1,60 $/lb. En la siguiente tabla se puede observar la evolución del precio de la Std 5% Fas California desde la campaña 2019 ($/lb):

Si la anterior tabla se quiere ver en forma de gráfica, debe consultar en nuestra web nuestro informe de embarques referente a Noviembre 2021 (en nuestro blog).

La primera semana del año 2023 los precios traspasaron la barrera del 1,50 $/lb (siempre hablando de cosecha 2022), pero la segunda semana, esperando malas cifras de embarques, cogieron un camino que parecía ir al 1,45 $/lb. Es decir, que en los primeros compases del año se continuaba la tendencia bajista que ya se tenía.

Sin embargo, tras la publicación y los resultados obtenidos, el mercado tomó una dirección un poco distinta. La sensación ya no era tan bajista, se eliminó ese tinte tirando a derrotista y se intentó por lo menos recuperar los centavos perdidos esperando unas malas cifras, es decir, el mercado volvió a la senda del 1,50 $/lb donde se encuentra actualmente. Recordamos que siempre hablamos de precio de Std 5%.

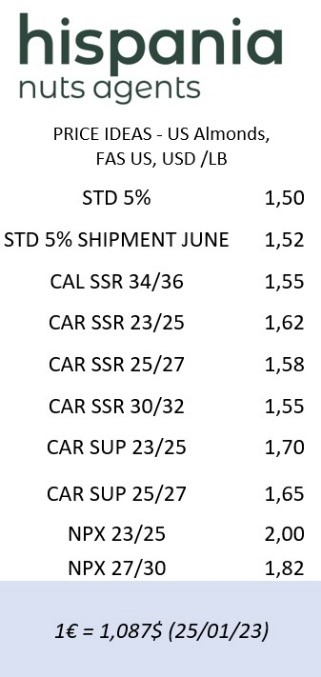

En los últimos días, parece que mercados como el Asiático, India o los países musulmanes esperando el ramadán, han despertado el apetito comprador un poco, siendo el mercado Europeo el que sigue dormido. Por tanto, la tercera semana del año ha transcurrido de una forma más estabilizada. A la derecha tenemos los precios que se barajan actualmente de forma aproximada:

Lo que parece claro es que el vendedor está buscando una actividad, unas ventas positivas. Intenta darle la vuelta a esta situación para así llegar al punto de poder actuar de una forma más estable, no tan bajista, y por qué no, intentar mejorar los precios, que ya se encuentran bastante bajos. El comprador por su parte, viendo la debilidad del mercado, actúa de una forma más cortoplacista y sin prisa alguna, comprando lo que necesita.

Otro factor que parece es muy importante es el tema de las lluvias en todo el valle. El tema muy preocupante que era la sequía parece haberse, si no solucionado, mejorado bastante con la gran cantidad de precipitaciones que se han tenido durante las últimas semanas en California. Esto es otro factor bajista del precio, pues es uno de los factores principales para una buena cosecha venidera. Quedan otros muchos factores, posibles heladas, vuelo de la abeja en sus condiciones adecuadas… pero este factor tan importante y tan preocupante en los últimos años parece haber mejorado bastante.

Como se puede observar nos encontramos ante un cóctel perfecto. Por un lado, se tiene una subida en los costes del campo y en la parte industrial, lo que producir 1 kg de almendra es más caro. Sin embargo, el precio se ha visto en los últimos meses con una tendencia bajista, llegando a niveles mínimos de los últimos años. Y eso que nos encontramos ante cosechas defectuosas, no muy elevadas. Que el potencial de la cosecha, en condiciones adecuadas, es muy superior. Quizá la razón sea que esta subida en el coste de vida haya provocado un parón en ese aumento de consumo mundial que se pretende, unido de factores externos como conflictos internacionales, pandemias… Es decir, la oferta (el número de almendras dicho coloquialmente) quizá sea superior a las bocas que se las comen (demanda) o por lo menos el aumento en su número ha sido superior al aumento en las bocas. Se está trabajando para que la demanda aumente en el mismo número que la oferta, pero a juzgar por el mercado, parece que no se ha conseguido. Y ahí viene la preocupación, y eso que estamos en cosechas no demasiado buenas, ¿qué pasará cuando venga el potencial esperado? Igual todavía no se ha conseguido establecer una demanda para toda ella…

-

EVOLUCIÓN DE ALMENDRA ESPAÑOLA:

En cuanto a la almendra española el año terminó de una forma muy muy estable, igual que ha ido toda la campaña y probablemente se pueda decir todo el año 2022. Es un año que se caracteriza por la poca movilidad en los precios, algo poco habitual en el mercado, la firmeza sobre todo de la oferta a pesar del rumbo tomado por el comprador y el mercado americano, y habiendo un diferencial tanto arriba como abajo en el precio de 0,20/0,25 €/kg en todo el año. De hecho, el punto más bajo del año 2022 fue durante los meses de Enero (que se ya venía con el precio desde Noviembre 2021) a marzo con precios en torno a 4,10 €/kg para pasar en Abril hasta el final del año a precios en torno 4,25/4,30 €/kg. El precio medio del año sería alrededor del 4,20 €/kg aproximadamente, siendo el de la campaña alrededor de 4,25 €/kg. Recordamos, siempre tratando precios de Comuna propietario. En la siguiente tabla se puede observar la evolución del precio de la Comuna en España desde la campaña 2019 (€/kg):

Si la anterior tabla se quiere ver en forma de gráfica, debe consultar en nuestra web nuestro informe de embarques referente a Noviembre 2021 (en nuestro blog).

La campaña ha sido muy floja en cuanto a actividad y a pesar de que los precios se han mantenido, no ha sido por una fluidez comprador/vendedor. Más bien ha sido por el aguante de la oferta y la negatividad a seguir el camino bajista de la almendra americana. De hecho, la gran pregunta sería: ¿Ha sido inferior la cosecha o la actividad en campaña? Si la respuesta es que la actividad ha sido inferior este año a la cosecha, a pesar de ser esta mala, han quedado más almendras de Enero en adelante que el año pasado. Si la respuesta que ha sido la cosecha, habrá merecido la pena este aguante.

En este contexto, el año comienza revuelto. La continuada tendencia bajista de la almendra americana, unido a la baja actividad durante toda la campaña, hace que la oferta decida aumentar un poco su intensidad. Esto conlleva, sobre todo con el diferencial tan alto entre la almendra americana y la española, una bajada en el precio inminente. En estos momentos, una almendra americana al cambio sale por 3,50 €/kg la Std 5% y la Comuna prop española en 4,25/4,30 €/kg. El diferencial es de 0,75/0,80 €/kg, es demasiado. Este diferencial, llevado en este periodo de tiempo a su máximo, y siendo de 0,50/0,60 €/kg durante la campaña, hace que el comprador sea muy reacio al origen español y solo actúe el que compra exclusivamente este producto, que tristemente no es un % muy elevado. Resultado, el año comienza con un mercado bajista, haciéndose muy poca actividad. En la siguiente gráfica se puede ser en €/kg la comparativa de la almendra americana puesta en Europa (con toda la variación que se ha sufrido en cuanto a fletes y demás costes) y la almendra española en España:

Entre la primera y la segunda semana del año hasta publicación de embarques al mercado se le pierden alrededor 0,20 €/kg, pasando a niveles de 4,10 €/kg. Hay productos concretos que parecen aguantan algo más. Es el caso de la Guara, variedad con no demasiada cantidad este año y muy apreciada, así como el calibre gordo, el s/14 en todas las variedades comunes y sobre todo en Guara. La publicación de embarques positivos y la estabilidad en el mercado americano provoca en el mercado de española una reacción de cierta estabilidad también, pero el comprador, todavía con un diferencial muy amplio respecto la americana, sigue al margen. Es decir, la actividad sigue siendo muy baja.

La tercera semana del año trascurre con una falta de actividad latente. La oferta aguanta, pero el comprador se encuentra muy lejano, provocando un resultado de nuevo bajista para llegar a niveles de 4 €/kg donde nos encontramos actualmente. Este último camino bajista también lo sufre variades más cotizadas como la Guara y el calibre grande. De hecho, actualmente, se habla de comuna s/14 a niveles de alrededor de 4,45/4,50 €/kg. El calibre medio 12/14, como hemos visto desde el inicio de la campaña, se cotiza a precio similar al propietario.

Variedades más particulares como puede ser Belona, Constantí, Marcona o Largueta lleva caminos particulares. La Belona, Constantí o variedades digamos más caras, se encuentran muy estancadas y con precios claramente a la baja. De hecho, la falta de actividad en el mercado no nos da la posibilidad de hablar de un precio exacto. La Marcona y Largueta, variedades de muy poca cantidad este año por la falta de cosecha, parece que aguanta precios pues las pocas o muy escasas operaciones que se hacen las mantienen y son suficientes, operaciones incluso no llegan ni al mercado. El tema de la almendra Ecológica se puede considerar similar al de la Belona, el comprador totalmente ausente y sin hacerse operaciones ni para saber en qué situación concreta se encuentra.

En España, a diferencia de en California, las lluvias brillan por su ausencia. El problema de la sequía sigue sobrevolando y el frío se ha retrasado mucho, algo malo de cara a que éste aparezca en el peor momento posible, como ocurrió el año pasado. Ahora parece que el frío ha aparecido, lo cual es buena noticia. Ya solo queda que aparezcan también las precipitaciones.

Entramos pues en época especulativa. Como sabemos todo puede pasar y no podemos descartar nada. A corto plazo parece improbable una situación alcista, pero pueden pasar muchas cosas. Que la floración no sea la adecuada, heladas… pueden pasar cosas que cambien totalmente el mercado. Lo que parece claro es que en España la almendra quiere salir, provocando una corrección en el precio que llegará hasta donde el vendedor quiera pues el comprador espera una similitud con el mercado americano. Veremos qué ocurre.

Esperamos esto sirva de ayuda.

Muchas gracias.